CALVELLO E IL “BUCO NERO” DELLE ROYALTIES: SU OLTRE 13 MILIONI D’EURO, IL COMUNE NON SA DARE RISPOSTE

La Corte dei Conti “spulcia” i Bilanci dell’Ente: «Criticità che hanno assunto conformazione strutturale»

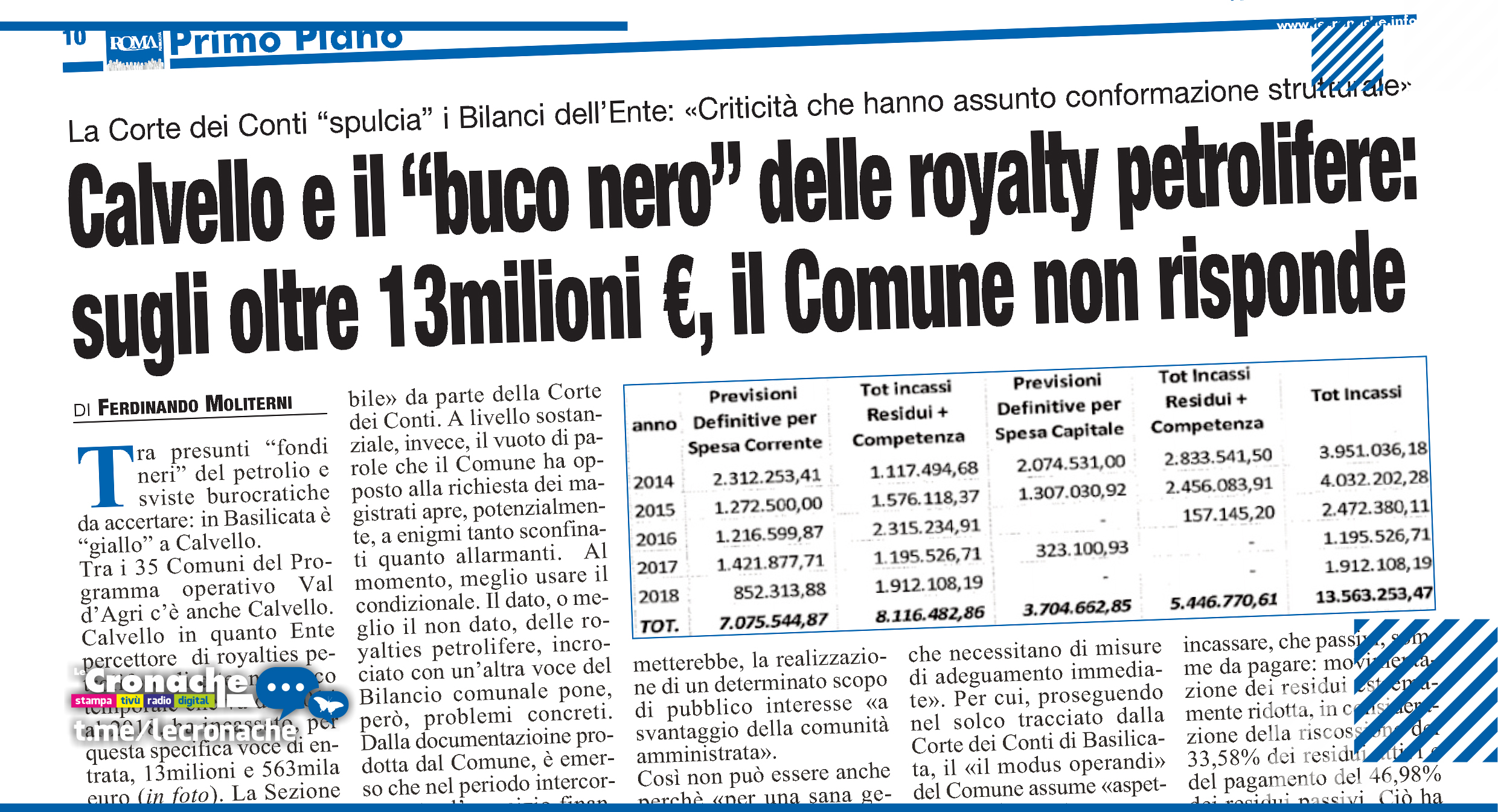

Tra presunti “fondi neri” del petrolio e sviste burocratiche da accertare: in Basilicata è “giallo” a Calvello. Tra i 35 Comuni del Programma operativo Val d’Agri c’è anche Calvello. Calvello in quanto Ente percettore di royalties petrolifere dirette, nell’arco temporale che va dal 2014 al 2018, ha incassato, per questa specifica voce di entrata, 13milioni e 563mila euro (in foto).

La Sezione regionale di Controllo della Corte dei Conti nell’ambito dell’istruttoria finalizzata alle verifiche dei Bilanci, in relazione alla sostenibilità dell’indebitamento, al rispetto dei vincoli finanziari e via discorrendo, ha chiesto, al Comune di Calvello, di conoscere le «modalità di utilizzo delle somme incassate a titolo di royalties»: per, abbondando, 2mila abitanti, a disposizione oltre 13milioni di euro.

Interrogativo, quello della Corte dei Conti, più che prevedibile in quanto inevitabile, sennonchè, come riportato a chiare lettere dai magistrati, «a tale quesito il Comune non ha dato alcuna risposta». A livello formale-normativo, il silenzio dell’amministrazione comunale non può che innanzitutto pregiudicare «l’effettività dell’esercizio del controllo di legalità-regolarità contabile» da parte della Corte dei Conti.

A livello sostanziale, invece, il vuoto di parole che il Comune ha opposto alla richiesta dei magistrati apre, potenzialmente, a enigmi tanto sconfinati quanto allarmanti. Al momento, meglio usare il condizionale. Il dato, o meglio il non dato, delle royalties petrolifere, incrociato con un’altra voce del Bilancio comunale pone, però, problemi concreti. Dalla documentazioine prodotta dal Comune, è emerso che nel periodo intercorrente tra l’esercizio finanziario 2014 e l’esercizio 2018, l’Ente ha fatto ricorso «a consistenti e continue anticipazioni di tesoreria non ricostituite entro il 31 dicembre». I numeri sono i suguenti: 997mila euro nel 2014, 1milione e 150mila euro nel 2015, 716mila euro nel 2016, 916mila euro nel 2017 e 54mila euro nel 2018.

In più, rilevato il pagamento di interessi passivi pari a 7mila e 767 euro nel 2014, 12mila e 981 euro nel 2015, 13mila e 353 euro nel 2016, 13mila e 233 euro nel 2017 e 9mila e 380 euro nel 2018. I dati, inoltre, continuano a mancare: «non è stata fornita alcuna indicazione in ordine ai movimenti della cassa vincolata». È un passaggio fondamentale, poichè nel caso le risorse vincolate siano distolte dalla loro funzione, ciò comprometterebbe, la realizzazione di un determinato scopo di pubblico interesse «a svantaggio della comunità amministrata».

Così non può essere anche perchè «per una sana gestione finanziaria non si può prescindere da una corretta programmazione fondata sul trend degli incassi delle annualità pregresse, sui cronoprogrammi dei pagamenti delle opere pubbliche e su tutte le variabili che incidono sui flussi di cassa». Di conseguenza, nello stigmatizzare l’operato del Comune, i magistrati contabili non hanno potuto evitare di concludere che «nel caso in esame appare evidente la scarsa capacità di programmazione finanziaria del Comune in considerazione delle continue anticipazioni di tesoreria utilizzate senza soluzione di continuità a partire dal 2014 e la mancanza di informazioni relative alle entrate derivanti da royalties».

Ma non è tutto: «Si tratta di un insieme di criticità che hanno ormai assunto una conformazione strutturale e che necessitano di misure di adeguamento immediate». Per cui, proseguendo nel solco tracciato dalla Corte dei Conti di Basilicata, il «il modus operandi» del Comune assume «aspetti particolarmente preoccupanti soprattutto per il fatto che si faccia ricorso all’anticipazione di tesoreria nonostante i consistenti incassi derivanti dalle royalties».

Anche perchè se l’anticipazione di tesoreria è una forma di finanziamento a breve termine di carattere eccezionale con la funzione di far fronte a momentanee carenze di liquidità generate dalla mancata sincronia tra il flusso delle entrate e quello dei pagamenti, allora il ricorso sistematico all’anticipazione, per un lungo lasso di tempo e in più esercizi, «risulta sintomatico della fragilità della gestione finanziaria». A Calvello, riscontrato oltre al reiterato ricorso alle anticipazioni di tesoreria , anche «il ritardo nei pagamenti dei debiti». Peggio, in generale, sui residui sia attivi, somme da incassare, che passivi, somme da pagare: movimentazione dei residui estremamente ridotta, in considerazione della riscossione del 33,58% dei residui attivi e del pagamento del 46,98% dei residui passivi.

Ciò ha determinato un accumulo di residui attivi pari a 6milioni di euro e di residui passivi pari a 5milioni e 360mila euro. Proseguendo, un campo di battaglia. Sulle partecipate, Acquedotto lucano SpA e Gal PerCorso Ser, nonostante perdite complessive superiori a 1milione e 300mila euro, nel nel bilancio di previsione 20192021, «non è stato costituito il fondo perdite società partecipate». In conclusione, data la sussistenza di varie e gravi «criticità e irregolarità», il verdetto finale è solo rimandato: il Comune ha 2 mesi di tempo per provvedere a rispondere adeguatamente con dati e rendicontazioni analitiche. Il “bonus” silenzio già è stato sprecato, Calvello non ne ha a disposizione un altro